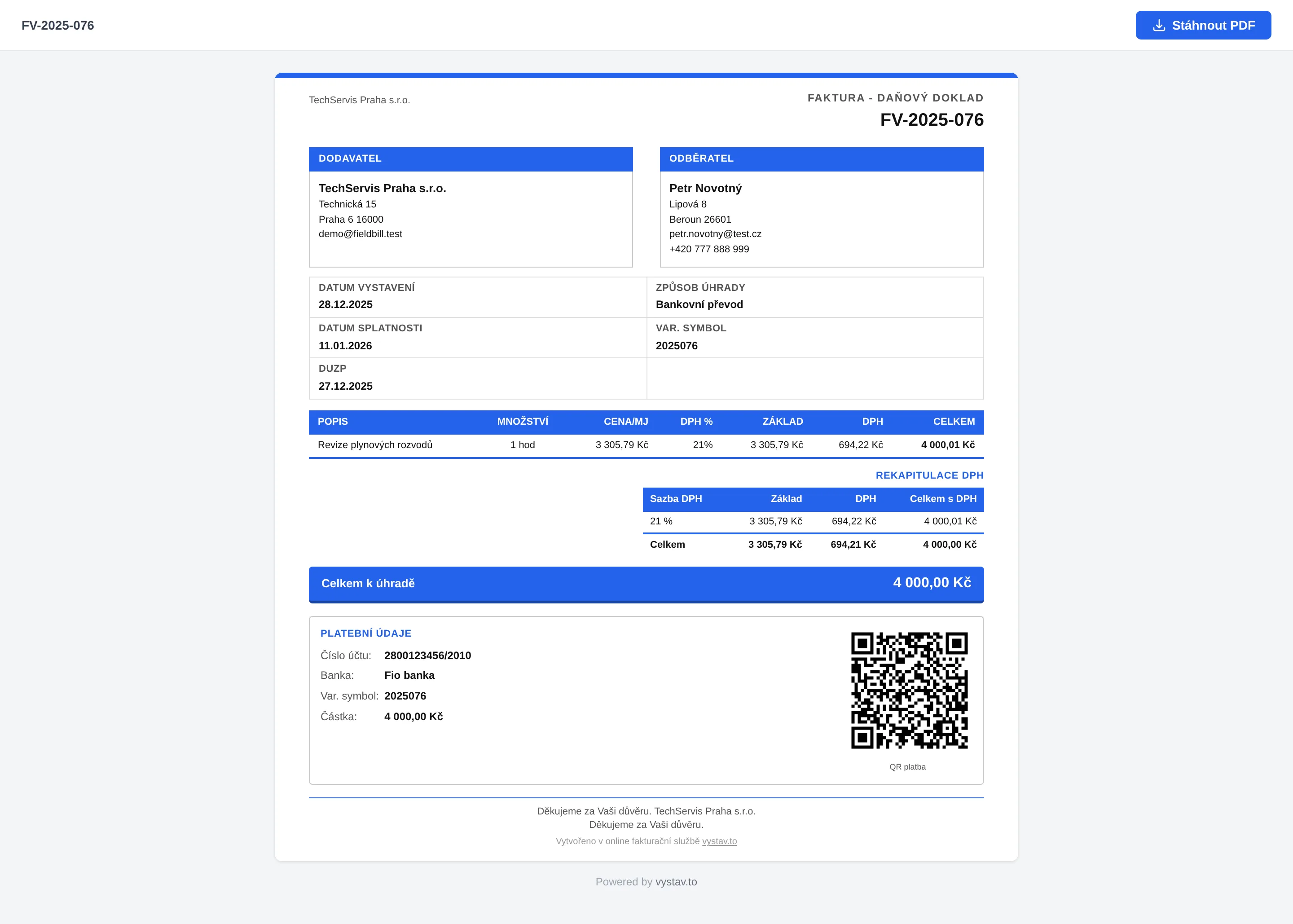

Co je daňový doklad

Daňový doklad je základní dokument v systému daně z přidané hodnoty. Bez něj nemůže odběratel uplatnit nárok na odpočet DPH a dodavatel nemá doklad o splnění své zákonné povinnosti.

Zákonná definice

Povinnost vystavit daňový doklad upravuje zákon č. 235/2004 Sb., o dani z přidané hodnoty, konkrétně ustanovení §26 až §35. Podle §28 odst. 1 je plátce DPH povinen vystavit daňový doklad do 15 dnů ode dne uskutečnění zdanitelného plnění nebo ode dne přijetí úplaty (zálohy), pokud k přijetí došlo před uskutečněním plnění.

Daňový doklad slouží dvěma účelům. Zaprvé dokumentuje, že dodavatel uskutečnil zdanitelné plnění a odvedl DPH. Zadruhé opravňuje odběratele (pokud je rovněž plátcem DPH) k uplatnění nároku na odpočet daně na vstupu. Bez platného daňového dokladu správce daně odpočet neuzná.

Česká legislativa rozlišuje dva hlavní typy daňových dokladů:

- Řádný daňový doklad (§29) — standardní doklad se všemi povinnými náležitostmi, používaný pro většinu obchodních transakcí.

- Zjednodušený daňový doklad (§30) — zkrácená varianta pro platby do 10 000 Kč včetně DPH, typicky pokladní účtenky a paragony.

Vedle toho zákon zná i další typy dokladů: opravný daňový doklad (§42, dříve dobropis/vrubopis), daňový doklad při dovozu a daňový doklad při vývozu. Pro běžné fakturování služeb a zboží v tuzemsku vás však bude zajímat především řádný a zjednodušený daňový doklad.

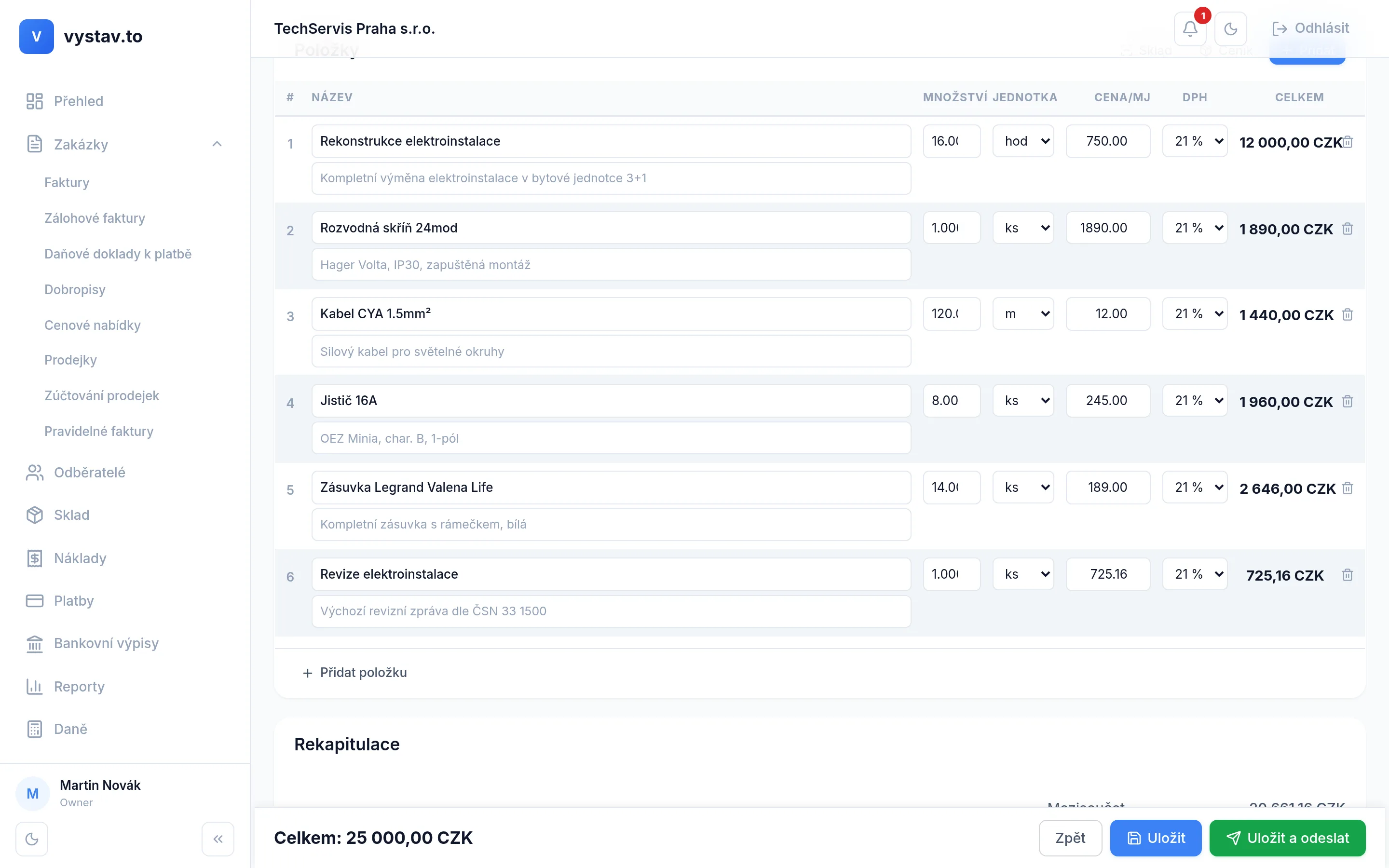

Kdo musí vystavovat daňové doklady

Povinnost vystavit daňový doklad se vztahuje výhradně na plátce DPH (osoby registrované k DPH podle §6 a následujících). Pokud nejste plátcem DPH, vystavujete běžnou fakturu bez DPH, která daňovým dokladem není. Na takové faktuře nesmíte uvádět sazbu ani výši DPH a musíte uvést poznámku, že nejste plátcem DPH.

Identifikované osoby (§6g–§6l) vystavují daňové doklady pouze v zákonem stanovených případech, typicky při přeshraničním obchodu se zbožím a službami v rámci EU.