Faktura, nebo přesněji daňový doklad, je jeden z nejdůležitějších dokumentů každého podnikatele. Ať už jste OSVČ vystavující první fakturu, řemeslník nebo firma s desítkami zakázek měsíčně, musí vaše faktura splňovat přesné zákonné požadavky. Jinak riskujete odmítnutí dokladu odběratelem, problémy s odpočtem DPH nebo pokutu od správce daně.

Tento článek vám dá přehled všeho, co zákon vyžaduje. Podíváme se na rozdíl mezi fakturou pro plátce a neplátce DPH, na zjednodušený daňový doklad i na to, co hrozí za chybně vystavený doklad.

TL;DR: Faktura pro plátce DPH musí mít 14+ povinných náležitostí dle §29 zákona o DPH. Neplátce DPH má povinnosti výrazně jednodušší, ale i tak existují minimální požadavky. Chybějící údaj může mít vážné daňové následky.

Zákonný rámec: §29 zákona o DPH

Pravidla pro vystavování faktur jsou v Česku primárně zakotvena v zákoně č. 235/2004 Sb., o dani z přidané hodnoty, konkrétně v ustanovení § 29. Tento paragraf definuje, co musí daňový doklad obsahovat, aby byl platný pro účely DPH.

Vedle zákona o DPH upravuje oblast fakturace také zákon č. 563/1991 Sb., o účetnictví, který stanoví požadavky na účetní doklady obecně. Pokud tedy fakturujete a zároveň vedete (nebo musíte vést) účetnictví, musíte splnit podmínky obou zákonů.

Zákon o DPH rozlišuje několik typů daňových dokladů:

- Běžný daňový doklad: standardní faktura pro transakce mezi plátci DPH

- Zjednodušený daňový doklad: pro platby do 10 000 Kč včetně DPH (např. paragon)

- Souhrnný daňový doklad: více plnění v jednom dokladu

- Doklad o použití: pro bezúplatná plnění

Pozn.: Od 1. 1. 2013 platí v celé EU harmonizovaná pravidla pro fakturaci zakotvená směrnicí 2010/45/EU, která byla implementována do české legislativy právě novelou zákona o DPH.

Povinné náležitosti pro plátce DPH

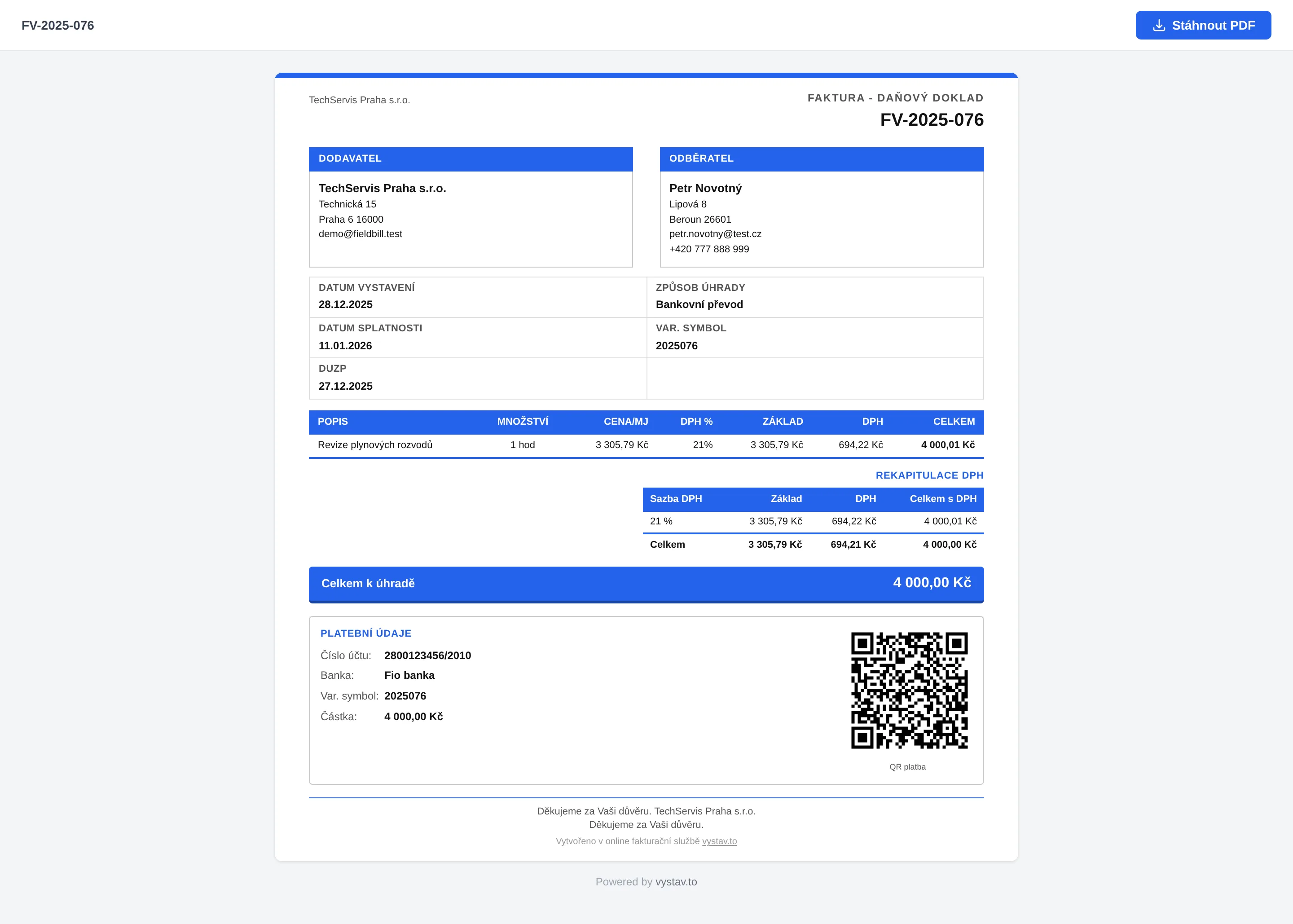

Pokud jste registrováni jako plátce DPH, musí váš daňový doklad podle § 29 zákona o DPH obsahovat tyto povinné náležitosti:

- 1 Označení osoby, která plnění uskutečňuje (dodavatel) Obchodní firma nebo jméno a příjmení, sídlo nebo místo podnikání. U fyzické osoby stačí jméno, příjmení a adresa místa podnikání.

- 2 Daňové identifikační číslo dodavatele (DIČ) Povinné pro všechny plátce DPH. Formát: CZ + IČO (např. CZ12345678) nebo CZ + rodné číslo.

- 3 Označení osoby, pro kterou se plnění uskutečňuje (odběratel) Obchodní firma nebo jméno a příjmení, sídlo nebo místo podnikání odběratele.

- 4 DIČ odběratele (je-li odběratel plátce DPH) Povinné, pokud je odběratel také registrovaným plátcem DPH. Pokud odběratel plátce DPH není, DIČ se neuvádí.

- 5 Evidenční číslo daňového dokladu Faktura musí mít jedinečné číslo umožňující spolehlivou identifikaci. Nejčastěji ve formátu rok/pořadové číslo, např. 2026/0042.

- 6 Rozsah a předmět plnění Popis dodávaného zboží nebo poskytnuté služby: co přesně bylo dodáno, v jakém množství a v jaké jednotce (ks, hodiny, m², apod.).

- 7 Den uskutečnění zdanitelného plnění (DUZP) Datum, kdy bylo zboží dodáno nebo služba poskytnuta. Nemusí být shodné s datem vystavení faktury ani s datem splatnosti.

- 8 Den vystavení daňového dokladu Datum, kdy byla faktura vystavena. Faktura musí být vystavena nejpozději do 15 dnů od konce kalendářního měsíce, v němž se uskutečnilo zdanitelné plnění.

- 9 Jednotková cena bez daně Cena za měrnou jednotku (kus, hodinu, litr apod.) bez DPH, případně i sleva, pokud není zahrnuta v jednotkové ceně.

- 10 Základ daně Celková cena bez DPH za dané plnění. Pokud faktura obsahuje více sazeb DPH, základ daně se uvádí zvlášť pro každou sazbu.

- 11 Sazba daně nebo sdělení, že plnění je od daně osvobozeno Aktuální sazby DPH: základní 21 %, snížená 12 %. Při osvobozených plněních se uvede odkaz na příslušné ustanovení zákona nebo EU směrnice.

- 12 Výše daně Vypočtená částka DPH v korunách, zaokrouhlená na haléře (nebo celé koruny dle dohody). Uváděna odděleně pro každou sazbu.

- 13 Celková cena včetně daně Součet základu daně a vypočtené DPH, tedy to, co odběratel skutečně zaplatí. Doporučuje se uvést i bez DPH pro přehlednost.

- 14 Přenesení daňové povinnosti (je-li aplikováno) Pokud se uplatňuje režim přenesení daňové povinnosti (§92a až §92i ZDPH), musí faktura obsahovat sdělení "daň odvede zákazník" a odkaz na zákonné ustanovení.

Pozor: Zákon nestanoví povinnost uvádět číslo bankovního účtu ani datum splatnosti jako zákonnou náležitost daňového dokladu. Nicméně bez těchto údajů vám odběratel fakturu pravděpodobně nezaplatí, takže jsou v praxi nepostradatelné.

Povinné náležitosti pro neplátce DPH

Pokud nejste plátcem DPH (a nejste ani identifikovanou osobou), ustanovení § 29 zákona o DPH se vás přímo netýká. Nevystavujete daňový doklad ve smyslu ZDPH, ale tzv. fakturu (účetní doklad). Tu upravuje zákon o účetnictví, popř. živnostenský zákon.

Pro neplátce DPH platí podstatně jednodušší pravidla. Vaše faktura musí obsahovat:

- Označení dokladu: slovo "Faktura" nebo "Daňový doklad" (vč. čísla)

- Identifikace dodavatele: jméno/firma, adresa, IČO

- Identifikace odběratele: jméno/firma, adresa (IČO je vhodné, zákonně nevyžadované)

- Popis plnění: co bylo dodáno nebo poskytnuto

- Cena celkem: v korunách (bez DPH, protože nejste plátce)

- Datum vystavení

- Datum plnění (DUZP), pokud se liší od data vystavení

Neplátce DPH na faktuře nesmí uvádět výši DPH ani sazbu DPH. Pokud přesto DPH na faktuře uvedete, jste ze zákona povinni ji odvést, a to i když plátcem nejste. Jde o jeden z nejčastějších omylů začínajících podnikatelů.

Doporučení pro neplátce DPH: Na fakturu přidejte větu "Nejsem plátce DPH". Není to zákonná povinnost, ale odběratel okamžitě ví, proč na dokladu DPH chybí, a nevznikají zbytečná nedorozumění.

Rozdíl mezi fakturou a daňovým dokladem

V praxi se pojmy "faktura" a "daňový doklad" používají zaměnitelně, ale z právního hlediska se jedná o různé dokumenty s odlišnými požadavky:

| Vlastnost | Faktura | Daňový doklad |

|---|---|---|

| Kdo vystavuje | Kdokoli (plátce i neplátce DPH) | Pouze plátce DPH |

| Zákonná úprava | Zákon o účetnictví, ObčZ | Zákon o DPH (§29 a násl.) |

| DPH na dokladu | Ne (nebo nesmí) | Ano (povinně) |

| Uplatnění odpočtu DPH | Neumožňuje | Umožňuje |

| Povinnost archivace | 5 let (zákon o účetnictví) | 10 let (zákon o DPH) |

| DIČ | Nepovinné | Povinné (dodavatel, případně odběratel) |

V hovorové řeči se oběma dokladům říká "faktura". Klíčový rozdíl je v tom, že pouze správně vystavený daňový doklad umožňuje odběrateli (plátci DPH) uplatnit odpočet DPH na vstupu. Pokud faktura chybí nebo je neplatná, nárok na odpočet zaniká.

Zjednodušený daňový doklad

Zákon o DPH v § 30 umožňuje v určitých situacích vystavit tzv. zjednodušený daňový doklad, tedy doklad s menším rozsahem povinných náležitostí. Typickými příklady jsou paragon z pokladny nebo vstupenka.

Zjednodušený daňový doklad lze použít, pokud celková částka za plnění nepřesáhne 10 000 Kč včetně DPH. Tento doklad nemusí obsahovat:

- Identifikaci odběratele (jméno, adresu ani DIČ)

- Základ daně

- Výši daně za jednotlivá plnění

Ale musí obsahovat:

- Označení osoby, která plnění uskutečňuje (dodavatel) včetně DIČ

- Evidenční číslo dokladu

- Den vystavení

- Popis předmětu plnění

- Celkovou částku, která se za plnění má zaplatit

- Sazbu DPH, popřípadě sdělení o osvobození od daně

Omezení zjednodušeného dokladu: Nelze jej použít pro intrakomunitární dodání zboží, přenesení daňové povinnosti nebo u plnění od daně osvobozených s nárokem na odpočet daně. V těchto případech musí být vždy vystaven plný daňový doklad.

Co hrozí za nesprávnou fakturu

Chybně vystavená faktura není jen administrativní problém. Může mít závažné daňové a finanční důsledky pro obě strany transakce.

Pro dodavatele

- Neuznání daňového dokladu: finanční úřad může odmítnout uznat plnění pro účely DPH

- Doměření DPH: pokud chybí povinná náležitost, může správce daně zpochybnit celé plnění a doměřit daň i sankce

- Penále a úrok z prodlení: za pozdě odvedenou nebo neodvedenou DPH hrozí penále 20 % z doměřené daně a úrok z prodlení (aktuálně cca 14 % p.a.)

- Pokuta za porušení povinnosti nepeněžité povahy: podle § 247a daňového řádu až 500 000 Kč

Pro odběratele

- Ztráta nároku na odpočet DPH: pokud daňový doklad nesplňuje náležitosti, nelze na jeho základě uplatnit odpočet

- Povinnost doložit opravenou fakturu: finanční úřad při kontrole požaduje doklady splňující zákonné podmínky

- Daňová kontrola: nesprávné doklady jsou jedním z nejčastějších spouštěčů hloubkové daňové kontroly

Nejčastější chyby na fakturách: chybějící nebo špatné DIČ, neuvedení dne uskutečnění zdanitelného plnění (DUZP), nesprávné zaokrouhlení DPH nebo záměna sazeb daně.

Dobrou zprávou je, že zákon umožňuje opravu daňového dokladu prostřednictvím opravného daňového dokladu (dříve "dobropis"). Pokud tedy chybu zjistíte včas, lze ji napravit bez závažných následků.

Jak vystav.to hlídá správnost faktur

Aby podnikatelé nemuseli pamatovat na každý zákonný detail, je vystav.to navrženo tak, aby správnou fakturu sestavilo za vás. Podívejte se, jak to funguje.

Automatické předvyplnění náležitostí

Jakmile si nastavíte svůj profil a zadáte DIČ, systém automaticky předvyplní všechny identifikační údaje dodavatele na každou novou fakturu. Stačí vybrat odběratele z adresáře nebo zadat jeho IČO a údaje se doplní z registru ARES.

Hlídání povinných polí

Editor faktury upozorní, pokud se pokusíte uložit doklad bez povinných polí: DIČ, DUZP, předmět plnění. Systém rozlišuje, zda jste plátce nebo neplátce DPH, a podle toho zobrazuje nebo skrývá relevantní pole.

Správné výpočty DPH

Výpočet DPH je pro mnoho podnikatelů zdrojem chyb, zejména zaokrouhlování nebo práce s více sazbami daně. Vystav.to počítá DPH automaticky a správně zaokrouhluje podle platných pravidel. Při přepnutí mezi sazbami 12 % a 21 % se vše přepočítá okamžitě.

Číselná řada a evidenční čísla

Systém automaticky přiděluje fakturám čísla v nastavené číselné řadě. Nikdy tak nenastane situace, kdy by dvě faktury měly stejné číslo nebo by číslování mělo mezery. Číselnou řadu si přizpůsobíte podle svých potřeb (např. FV2026001, 2026-042 apod.).

Archivace a přístup

Všechny faktury jsou uloženy v cloudu a dostupné kdykoli, včetně archivace po dobu 10 let, jak vyžaduje zákon. Ke každé faktuře lze vygenerovat PDF, odeslat ji emailem přímo ze systému nebo stáhnout pro vlastní archiv.

Výsledek: S vystav.to nevystavíte fakturu, která by porušovala zákon. Systém hlídá náležitosti za vás a vy se soustředíte na svůj byznys.

Závěr

Správně vystavená faktura není jen formalita. Je to zákonná povinnost s přímým dopadem na vaše daně a vztahy s odběrateli. Zákon o DPH je v otázce náležitostí daňového dokladu přesný a správce daně jeho dodržování kontroluje.

Klíčové body k zapamatování:

- Plátce DPH musí splnit 14+ povinných náležitostí dle § 29 ZDPH

- Neplátce DPH vystavuje fakturu (ne daňový doklad) a nesmí na ni uvádět DPH

- DUZP (den uskutečnění zdanitelného plnění) je povinný údaj, který se liší od data vystavení

- Faktura musí být vystavena do 15 dnů od konce měsíce plnění

- Chybějící nebo špatné DIČ může vést k odmítnutí odpočtu DPH

- Daňové doklady archivujte po dobu 10 let

Chcete mít jistotu, že jsou vaše faktury vždy zákonně správné? Vyzkoušejte vystav.to zdarma. První fakturu vystavíte za pár minut.

Tento článek byl naposledy aktualizován 22. února 2026 a vychází ze znění zákona č. 235/2004 Sb. (zákon o DPH) a zákona č. 563/1991 Sb. (zákon o účetnictví) platného k uvedenému datu. Pro konkrétní daňové situace doporučujeme konzultaci s daňovým poradcem nebo účetním.